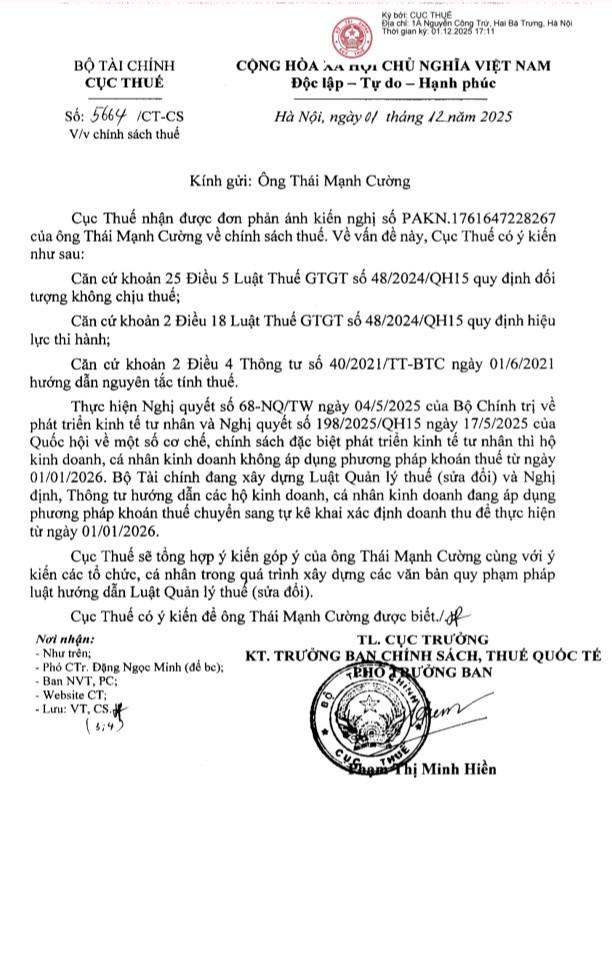

Từ năm 2026, chính sách thuế đối với hộ kinh doanh sẽ có sự thay đổi lớn. Phương pháp đóng thuế khoán được thay thế hoàn toàn bằng phương pháp kê khai. Hộ kinh doanh được chia làm 3 nhóm và áp dụng quy định mới trong chuyển đổi. Mặc dù chưa có văn bản pháp lý chính thức, nhưng hộ kinh doanh cũng nên có chuẩn bị trước khi lên kê khai.

Trong bài viết này, Kế toán Việt Anh sẽ tổng hợp, phân tích và giải thích chi tiết theo quan điểm chuyên môn để giúp hộ kinh doanh có sự chuẩn bị tốt nhất trước khi chính sách mới có hiệu lực.

1. Năm 2026 xóa bỏ thuế khoán áp dụng kê khai đối với hộ kinh doanh

Theo định hướng chính sách, từ 01/01/2026, cơ chế thuế khoán sẽ bị xóa bỏ hoàn toàn. Điều này đồng nghĩa với việc các hộ kinh doanh không còn khai doanh thu một lần vào đầu năm hoặc khi mới bắt đầu hoạt động như trước đây. Thay vào đó, thuế sẽ được tính dựa trên doanh thu thực tế phát sinh theo từng kỳ, và hộ kinh doanh phải tự chủ động kê khai.

Khi kết thúc quý I (gồm tháng 1, 2, 3), sang tháng 4, hộ kinh doanh sẽ tổng hợp doanh thu của ba tháng này. Nếu tháng nào không phát sinh bán hàng thì ghi doanh thu bằng 0. Sau đó, việc khai thuế được thực hiện trực tuyến trên ứng dụng eTax Mobile hoặc trên Cổng thuế điện tử. Hệ thống sẽ tự động tính tiền thuế dựa trên doanh thu được khai theo từng ngành nghề. Khi hiển thị số thuế phải nộp, người nộp thuế chỉ cần thực hiện thanh toán qua ngân hàng.

Để đảm bảo việc kê khai thuận lợi, Kế toán Việt Anh khuyến nghị hộ kinh doanh nên cài đặt eTax Mobile. Đăng ký tài khoản thuế điện tử và liên kết tài khoản ngân hàng ngay trong năm 2025. Trường hợp người nộp thuế không sử dụng điện thoại thông minh hoặc không thành thạo công nghệ thì có thể đến cơ quan thuế để được hỗ trợ trực tiếp. Đây là bước chuẩn bị cơ bản nhưng rất quan trọng để tránh bị gián đoạn khi chính sách mới chính thức áp dụng.

2. Xác định doanh thu năm 2025 và so sánh với ngưỡng chịu thuế dự kiến 500 triệu đồng

Một yếu tố quan trọng mà hộ kinh doanh cần làm ngay từ bây giờ là xác định tổng doanh thu năm 2025 để biết liệu mình có thuộc nhóm phải kê khai và nộp thuế từ năm 2026 hay không. Dự thảo chính sách mới đề xuất mức doanh thu chịu thuế là từ 500 triệu đồng trở lên. Do đó, nếu doanh thu năm 2025 vượt mức này, hộ kinh doanh nên chủ động chuẩn bị các điều kiện để chuyển sang phương pháp kê khai.

Đối với hộ kinh doanh có doanh thu trên ngưỡng chịu thuế, việc mở một tài khoản ngân hàng riêng để phục vụ riêng cho hoạt động kinh doanh là rất cần thiết. Việc tách bạch dòng tiền giúp hộ kinh doanh dễ dàng theo dõi doanh thu, kiểm soát chi phí, đánh giá kết quả kinh doanh, đồng thời có cơ sở để giải trình khi cơ quan thuế kiểm tra. Nhiều hộ kinh doanh thắc mắc liệu tiền lời có thể rút ra tiêu dùng bình thường hay không. Câu trả lời là hoàn toàn được, miễn dòng tiền rõ ràng và giao dịch minh bạch.

Trong trường hợp doanh thu từ 1 tỷ đồng trở lên và có hoạt động bán trực tiếp cho người tiêu dùng. Hộ kinh doanh sẽ phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định. Với hộ có doanh thu dưới 1 tỷ đồng thì không bắt buộc, tuy nhiên nếu có nhu cầu quản lý chuyên nghiệp hơn hoặc muốn kiểm soát nhân viên tốt hơn thì có thể vẫn đăng ký sử dụng.

Một điểm rất quan trọng là phần mềm bán hàng và phần mềm xuất hóa đơn điện tử hoàn toàn khác nhau. Nếu hộ kinh doanh không bắt buộc sử dụng hóa đơn điện tử mà chỉ cần quản lý bán hàng nội bộ thì có thể dùng phần mềm bán hàng thông thường hoặc ghi chép thủ công.

Đối với hộ kinh doanh có doanh thu trên 3 tỷ đồng hoặc có lượng giao dịch lớn, Kế toán Việt Anh khuyên rằng nên cân nhắc thuê kế toán chuyên nghiệp hoặc xem xét chuyển đổi lên doanh nghiệp để phù hợp với quy mô hoạt động và thuận lợi trong quản lý thuế.

3. Xuất hóa đơn điện tử khi mua hàng để đảm bảo tính hợp pháp của hàng hóa

Một trong những thay đổi lớn khi áp dụng phương pháp kê khai là yêu cầu chặt chẽ về chứng từ đầu vào. Từ năm 2026, khi mua hàng hóa, hộ kinh doanh cần yêu cầu bên bán xuất hóa đơn điện tử có ký số để chứng minh nguồn gốc hàng hóa.

Hóa đơn điện tử không chỉ là cơ sở để làm việc với cơ quan quản lý thị trường khi kiểm tra mà còn là nguyên tắc cốt lõi trong phương pháp kê khai thuế: phải có hàng tồn, có hàng mua vào thì mới hợp lý khi phát sinh hàng xuất bán. Nếu không có hóa đơn, rất khó chứng minh tính hợp pháp của hàng hóa và dễ phát sinh rủi ro khi cơ quan thuế hoặc quản lý thị trường kiểm tra.

Đối với hàng hóa nông – lâm – thủy sản do người dân trực tiếp sản xuất, khai thác; hàng hóa cũ của cá nhân không kinh doanh; hoặc hàng mua từ người kinh doanh dưới ngưỡng nộp thuế, hộ kinh doanh có thể sử dụng bảng kê hàng hóa mua vào. Kế toán Việt Anh đã có hướng dẫn chi tiết về bảng kê này trên trang cá nhân và website, hộ kinh doanh có thể tham khảo thêm.

Việc chuyển từ thuế khoán sang thuế kê khai chắc chắn sẽ mang lại sự minh bạch hơn trong quản lý thuế, nhưng đồng thời cũng đòi hỏi hộ kinh doanh thay đổi thói quen và tác phong quản lý tài chính. Chuẩn bị càng sớm thì quá trình chuyển đổi càng nhẹ nhàng.

Kế toán Việt Anh luôn sẵn sàng đồng hành, tư vấn và hỗ trợ hộ kinh doanh trong các vấn đề liên quan đến thuế, hóa đơn, chứng từ và các thủ tục kế toán. Nếu bạn cần hướng dẫn chi tiết hơn hoặc muốn Kế toán Việt Anh đồng hành trọn gói, hãy liên hệ với chúng tôi bất cứ lúc nào.

Liên hệ Kế toán Việt Anh để được tư vấn:

Địa chỉ: 179 Hồ Lộc Vượng, phường Nam Định, tỉnh Ninh Bình

Hotline: 0944.692.442

Email: ketoanvietanhnd.vn@gmail.com

Website: https://ketoanvietanh.com/

Fanpage: Kế toán Việt Anh